経済財政諮問会議で示された試算は、明確なメッセージを持っている。

* 財政は改善している * 成長すれば債務は安定する

* 金利上昇は吸収可能である

数字としては、その通りに見える。

しかし重要なのは、その構造である。

本稿では、提示された4つの図を整理する。

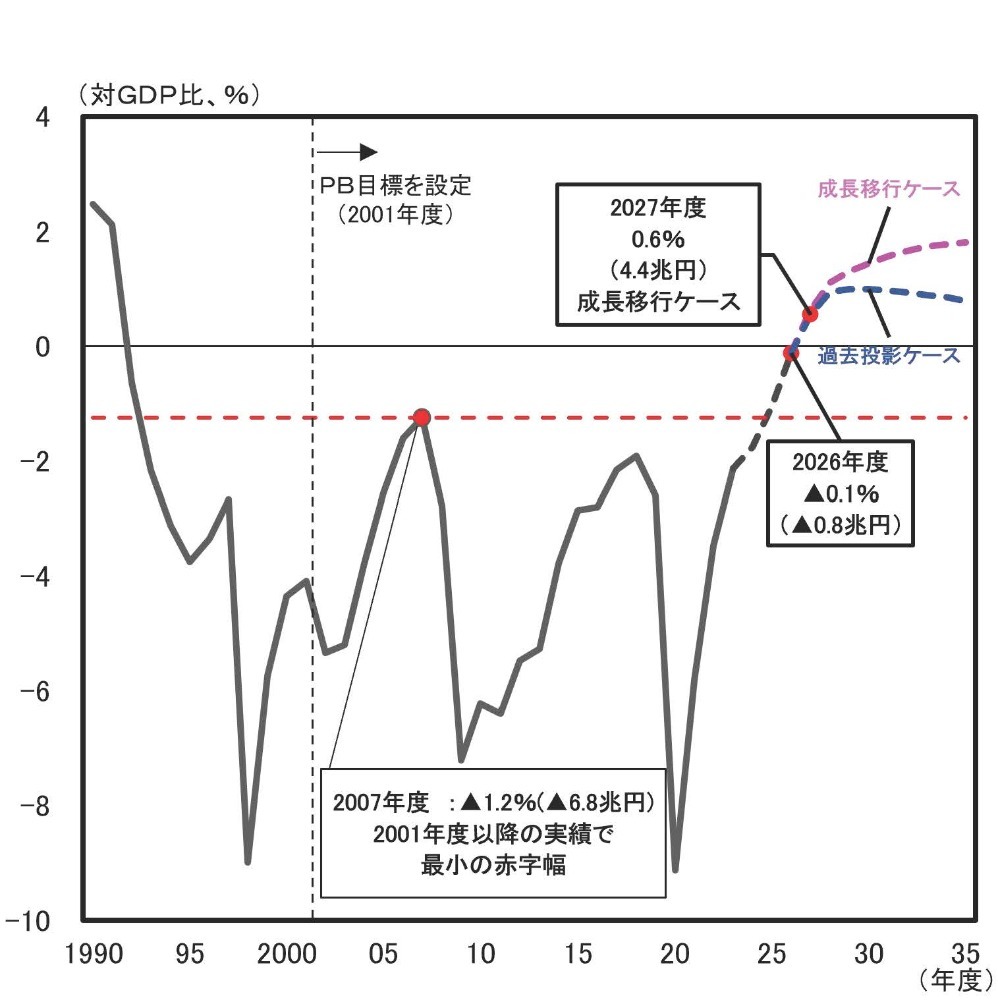

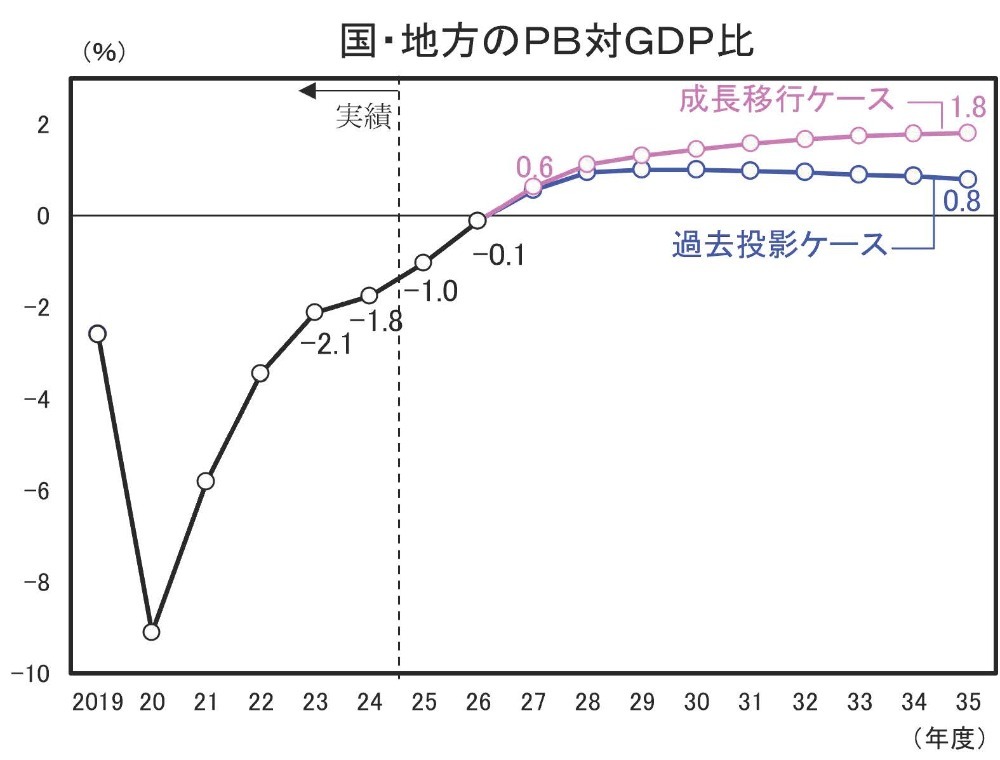

1つ目の図:基礎的な収支の改善

最初の図は、利払いを除いた基礎的収支の推移。

コロナ期に大きく悪化したが、その後急回復している。

2026年度はほぼ均衡。

2027年度は黒字見通し。 ここは事実だ。

ただし、これはあくまで

「国の稼ぎと使いのバランス」という「基礎的」な収支である。

国の財政全体を示す指標ではない。

そして将来の改善幅は、

* 成長が強い場合は大きく改善

* 成長が弱い場合は緩やか

という設計になっている。

つまり、この改善は「成長」が前提だ。

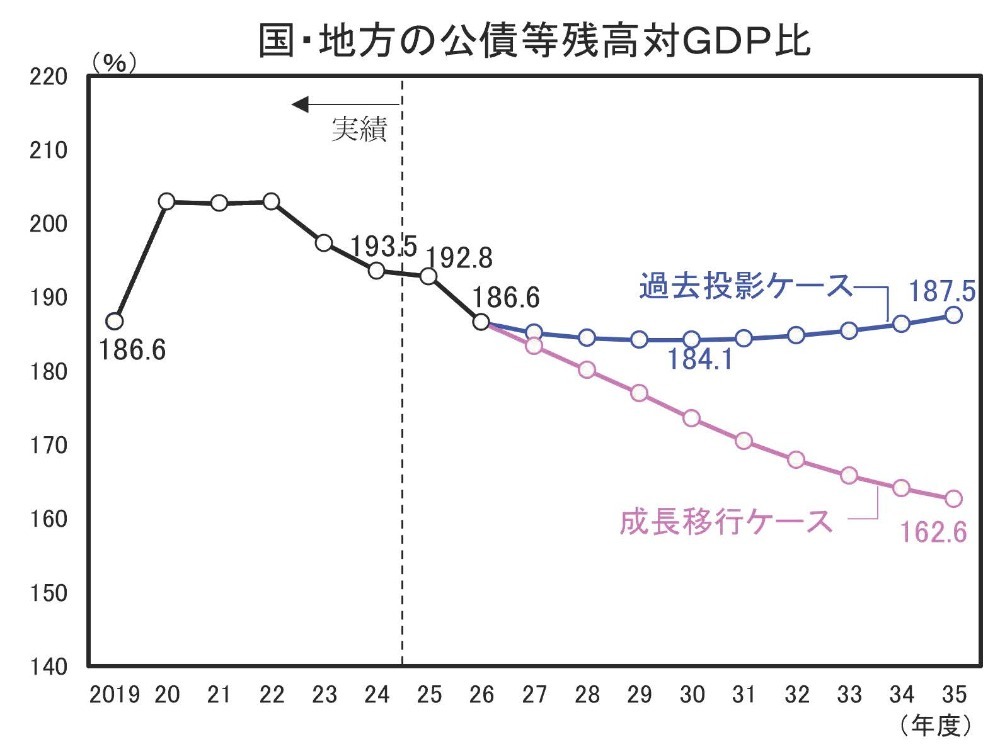

2つ目の図:債務の重さはどう動くか

現在の債務はGDPの約186%、つまり経済規模の約1.8倍。

将来は二つのケース。

* 成長が続けば、比率は低下

* そうでなければ、横ばい

ここで確認すべきは、 債務が減るから比率が下がるのではない、という点だ。

経済規模が拡大すれば、比率は下がる。

つまり鍵は「分母」である。

3つ目の図:過去との比較

2001年以降で見れば、今回の改善幅は大きい。

これは政治的にも意味がある。

ただし、収支は景気や税収に左右される。

一時的な税収増や物価要因でも改善は起こる。

この図だけで構造的改善と断定はできない。

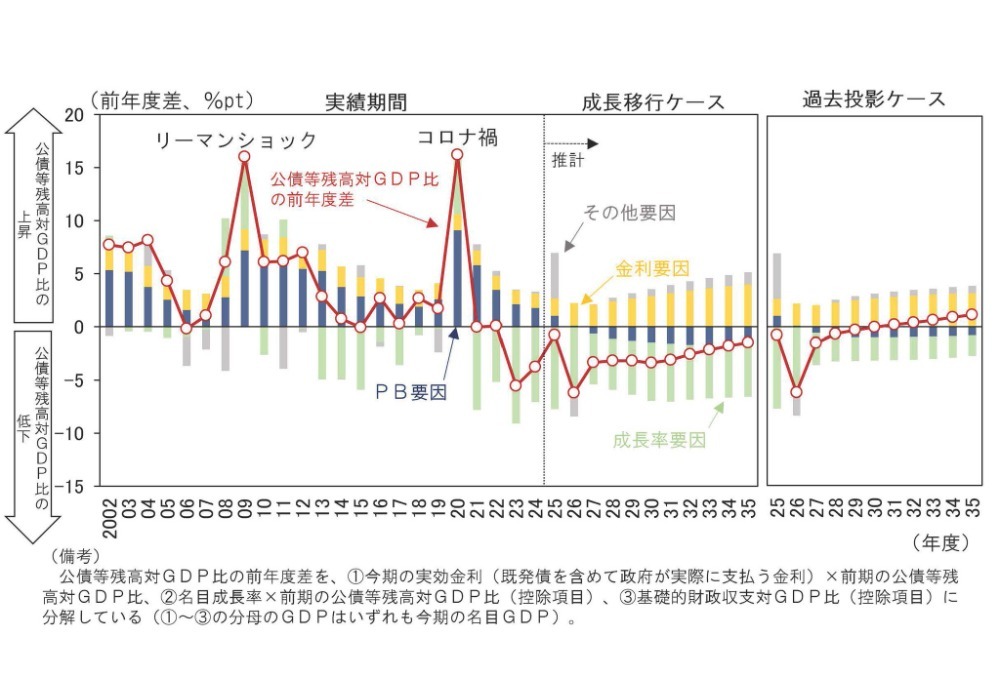

4つ目の図:なぜ比率は動くのか

最後の図は、債務比率が変化する理由を分解している。

* 金利の影響

* 経済成長の影響

* 収支の影響

成長移行ケースでは、 成長の効果が金利上昇を上回る設計になっている。

つまり前提は明確だ。

成長が続けば、金利が上がっても持続可能 という構図である。

ここまでで確認できること

* 収支は改善している

* 成長が続けば債務比率は低下する

* 金利上昇は織り込まれている

ここまでは数字として妥当だ。

しかし、前提はまだ検証されていない

問題は次の三点に集約される。

① 成長の中身 成長とは何か。

実質的な拡大なのか。

物価上昇による名目効果なのか。

両者は結果がまったく異なる。

② 税収増の構造

今回の収支改善を支えたのは税収増である。

しかし、

* 経済の実力によるものか

* 物価による押し上げか

* 制度変更や負担増によるものか

ここを確認しなければ評価はできない。

③ 金利と成長の力関係

債務の安定は、 金利と成長率のバランスで決まる。

このバランスが維持できるかどうかは、今後の経済次第だ。

結論

今回の資料は、財政改善を否定するものではない。

改善は確認できる。

しかし、 その改善が持続可能かどうかは、

成長の中身と税収の質にかかっている。

本稿はその前提整理である。

次回は、

実際のGDPや賃金、

税収の内訳を確認しながら、

この前提が現実に支えられているのかを検証する。

財政は改善した。

だが、評価はまだ終わっていない。

参考資料:内閣府

中長期の経済財政に関する試算(令和8年1月22日経済財政諮問会議提出)

https://www5.cao.go.jp/keizai2/keizai-syakai/shisan.html

コメントを残す