経済財政諮問会議「中長期試算」を読む

経済財政諮問会議で示された中長期試算は、明確なメッセージを持っている。

財政は改善している

成長すれば債務は安定する

金利上昇は吸収可能である

数字としては、その通りに見える。

しかし重要なのは、その構造である。

本稿では、提示された4つの図を整理し、その前提まで踏み込んで確認する。

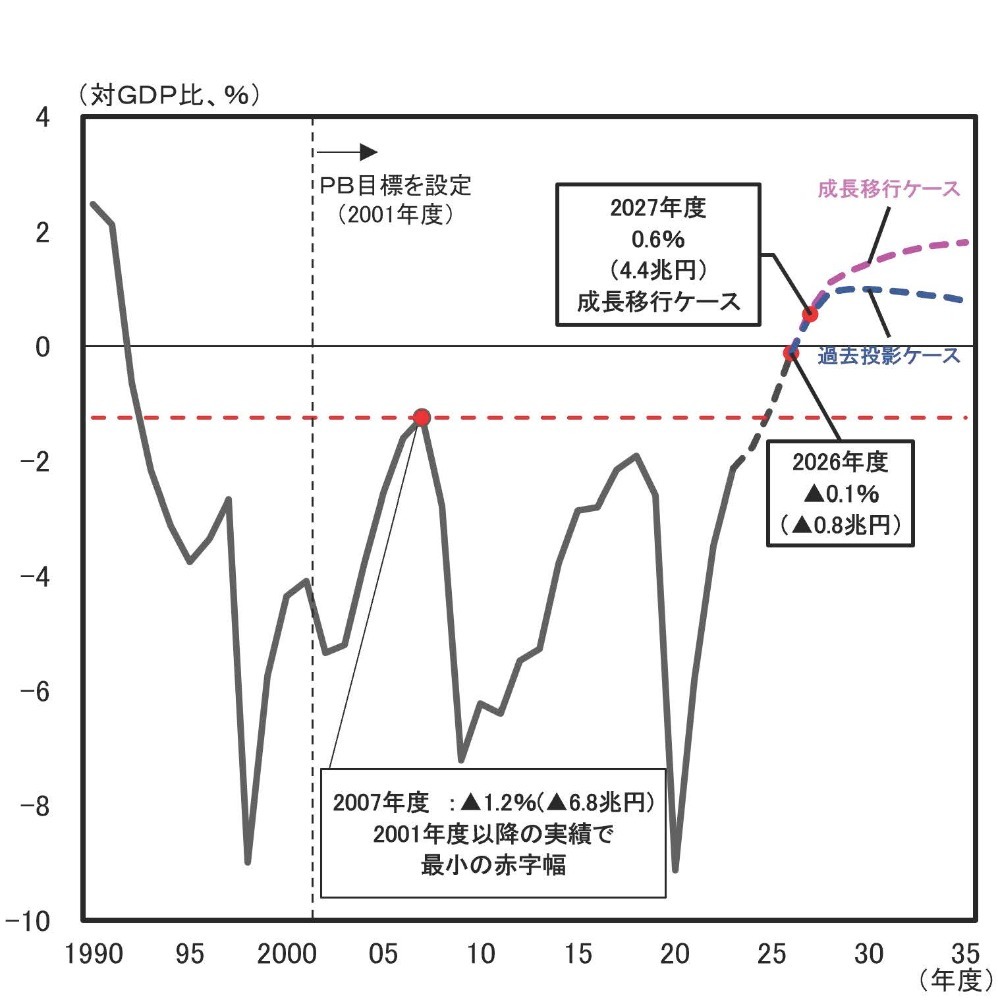

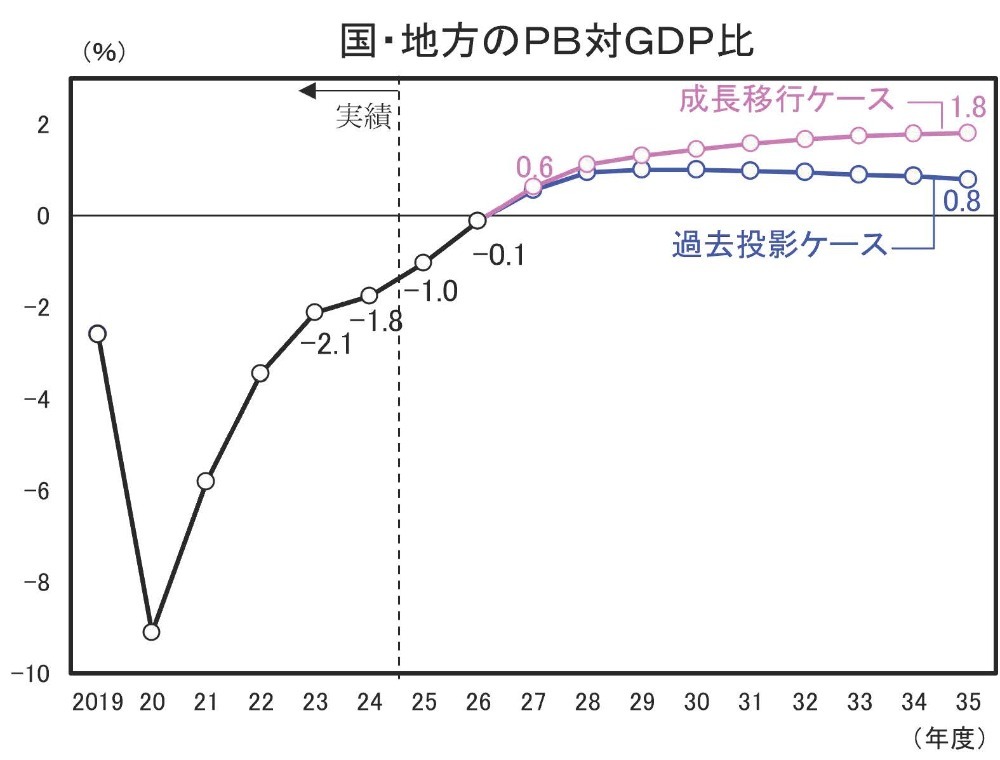

1つ目の図:基礎的収支の改善

最初の図は、利払いを除いた基礎的財政収支(PB)の推移。

コロナ期に大幅赤字となった後、急速に回復し、

2026年度:▲0.1%(ほぼ均衡)

2027年度:+0.6%(成長移行ケース) と黒字化が見込まれている。

2035年度には、

成長移行ケース:+1.8%程度

過去投影ケース:+0.8%程度 という差がつく。

つまり、 成長が強いほど、収支改善も強まる設計 になっている。

ただし、この黒字は「利払いを除いた」ものだ。

財政全体の均衡を意味するわけではない。

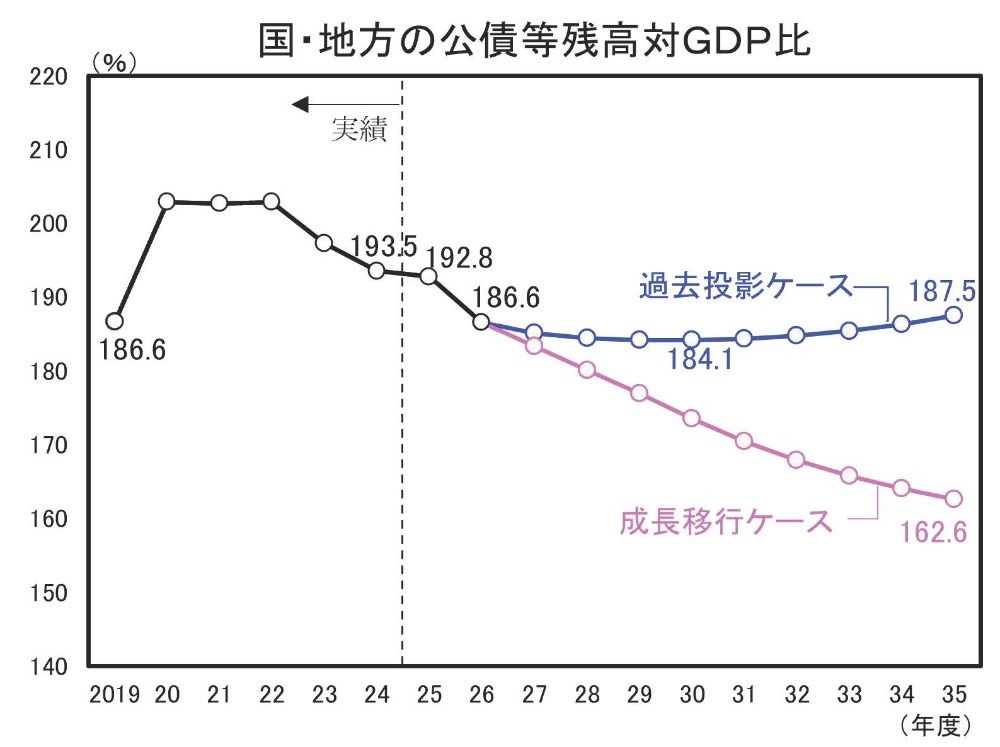

2つ目の図:債務残高対GDP比

現在の債務残高はGDPの約186%。

将来は二つのケースに分かれる。

過去投影ケース:187%前後で横ばい

成長移行ケース:162%程度まで低下

ここで重要なのは、 債務の絶対額ではなく、

GDPという分母の伸びが決定的であることだ。

成長移行ケースでは、分母拡大が債務比率を押し下げる。

3つ目の図:長期推移と参照線

2001年度にPB目標を掲げて以降の長期推移を見ると、

今回の改善幅は確かに大きい。

図中には赤い点線(▲1.3%前後)が示されているが、

これは過去の基準水準を示す参照線と考えられる。

今回の見通しはそれを上回る改善を示している。

ただし、PBは景気や税収の影響を強く受ける。

一時的な税収増や名目成長の影響でも改善は起こり得る。

したがって、 改善の持続性は別途検証が必要 という前提は残る。

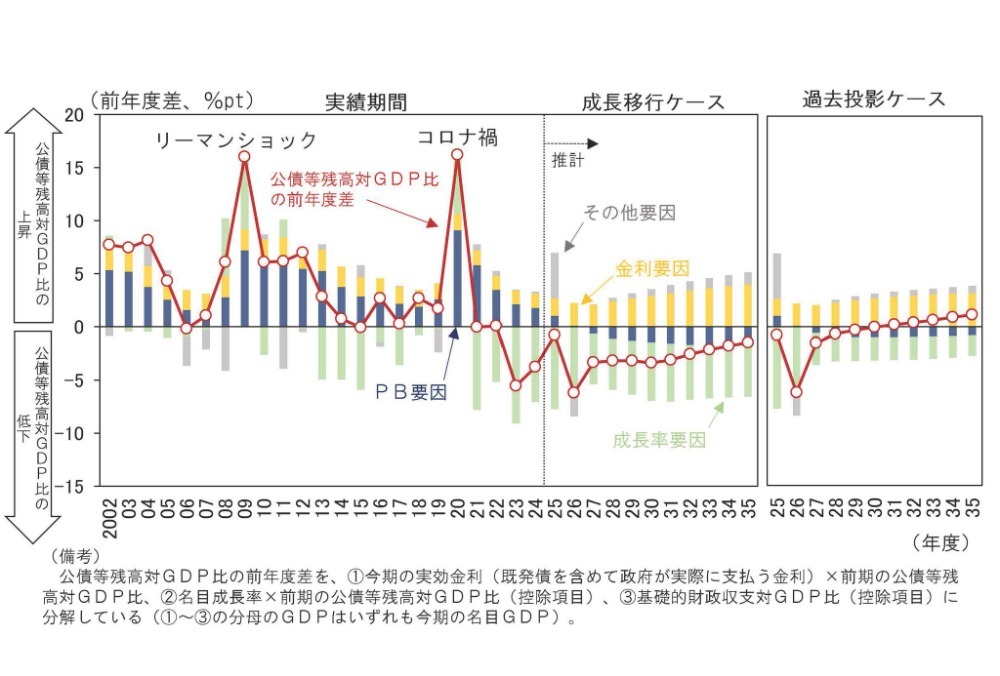

4つ目の図:債務比率の変化要因

今回の資料で最も重要なのが、この分解図である。

債務比率の前年差は、

金利要因

成長率要因

基礎的収支要因 そ

の他 に分解されている。

成長移行ケースでは、

成長とPB黒字が金利上昇の押し上げを上回る設計になっている。

これはいわゆる 実効金利と名目成長率の差(r − g) の視覚化である。

gがrを上回れば比率は低下しやすい。

rがgを上回れば不安定化する。

成長移行ケースの前提

ここで重要なのは、成長移行ケースの具体的想定である。

内閣府試算では、

実質成長率:2%程度

名目成長率:3%程度 を前提としている。

これは日本の潜在成長率(1%前後とされる)を上回る水準である。

この達成可能性が、試算全体の持続性を左右する。

税収増の構造

今回のPB改善を支えた最大の要因は税収増である。

近年の税収増は、

法人税の増加

消費税の増加 の寄与が大きい。

これが

実質的な企業収益拡大によるものか

名目拡大(物価上昇)によるものか

制度要因や負担増によるものか

によって評価は変わる。

この点は、次回以降で検証すべき核心部分である。

金利要因の拡大リスク図4では、金利要因の押し上げ寄与が年々拡大している。

成長移行ケースでも、金利の影響は無視できない水準に向かう。

日銀の政策正常化が想定より速く進めば、

金利要因が成長要因を上回る局面も理論上はあり得る。

試算は「緩やかな金利上昇」を前提としている。

この前提への感度は、今後の重要な論点である。

結論:改善は確認できる。

しかしシナリオ依存である 今回の4つの図から、

基礎的収支は改善している

成長が続けば債務比率は低下し得る

金利上昇は織り込まれている ことは確認できる。

しかし、 この構図は 実質2%・名目3%成長が持続する

という前提の上に成り立っている。

さらに、

税収増の質

成長の中身

金利上昇のペース

によって持続性は左右される。

本稿は財政改善を否定するものではない。

だが、 その改善はシナリオ依存である という点は明確にしておく必要がある。

次回は、GDP速報や賃金・税収の内訳を確認し、

この前提が現実に裏付けられているのかを検証する。

財政改善は出発点であり、結論ではない。

参考資料:内閣府

中長期の経済財政に関する試算(令和8年1月22日経済財政諮問会議提出)

https://www5.cao.go.jp/keizai2/keizai-syakai/shisan/2601hontai.pdf

コメントを残す